Gefahren der Insolvenzanfechtung

Laden Sie sich hier die vollständige PDF-Datei zum Thema herunter: PDF-Datei herunterladen

Zwei Problemfelder der Anfechtung:

➢ Objektive Bestandteile

➢ Subjektive Bestandteile – Ihre Kenntnis oder das „Kennenmüssen“ objektiver Bestandteile

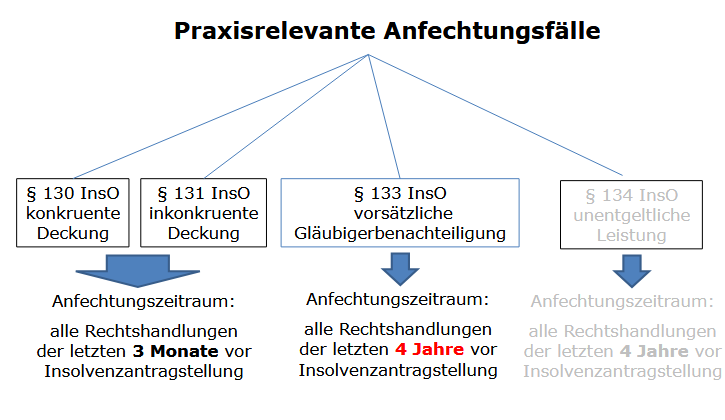

Kongruente Deckung § 130 InsO:

Kongruent: Gläubiger erhält genau das zu dem Zeitpunkt, wie es bei Vertragsschluss vereinbart war.

➢ Zahlung bis zu drei Monate vor Insolvenzantrag

➢ Zahlungsunfähigkeit des Gemeinschuldners

➢ Kenntnis der Zahlungsunfähigkeit

➢ Oder: nach Eröffnungsantrag der Insolvenz

Kenntnis der Zahlungsunfähigkeit

➢ Es bedarf nicht der positiven Kenntnis, dass Zahlungsunfähigkeit besteht (wie früher bei der Konkursordnung), sondern der Kenntnis von Umständen, die auf die Zahlungsunfähigkeit schließen lassen. (§ 130 Abs. 2 InsO)

➢ Es ist dabei eine „verständige Gesamtschau“ auf diese Umstände vorzunehmen.

Inkongruente Deckung § 131 InsO:

Inkongruent: Befriedigung oder Sicherheit, die der Gläubiger zu diesem Zeitpunkt nicht oder nicht in der Art beanspruchen konnte.

➢ Ein Monat vor Insolvenzantrag (oder danach): immer anfechtbar

oder

➢ Drei Monate vor Insolvenzantrag und der Schuldner war zahlungsunfähig

➢ Drei Monate vor Insolvenzantrag und dem Gläubiger war bekannt, dass andere Gläubiger benachteiligt werden

Tatbestände der Inkongruenz:

➢ Zahlung in der Zwangsvollstreckung

➢ Zahlung unter Vollstreckungsdruck

➢ Zahlung nach Androhung oder Stellung eines Insolvenzantrages

➢ Nachträgliche Besicherung (in der Krise)

➢ Nachträgliche Besicherung der Forderung

Insolvenzanfechtung alt

Vorsätzliche Benachteiligung § 133 InsO:

➢ Zehn Jahre vor Insolvenzantrag

➢ Schuldner leistet mit Vorsatz, dass er andere Gläubiger benachteiligt = Gläubigerbenachteiligungsvorsatz

➢ Kenntnis des Gläubigers dieses Vorsatzes

Diese Kenntnis wird vermutet, wenn der Gläubiger

➢ Kenntnis von der drohenden Zahlungsunfähigkeit und das Wissen hatte, dass andere Gläubiger benachteiligt werden.

Insolvenzanfechtung seit 07.04.2017

Vorsätzliche Benachteiligung § 133 InsO:

➢ Vier Jahre vor Insolvenzantrag.

➢ Schuldner leistet mit Vorsatz, dass er andere Gläubiger benachteiligt = Gläubigerbenachteiligungsvorsatz. Kenntnis wird bei drohender Zahlungsunfähigkeit vermutet.

Diese Kenntnis wird vermutet, wenn der Gläubiger

➢ Kenntnis von der drohenden Zahlungsunfähigkeit und das Wissen hatte, dass andere Gläubiger benachteiligt werden.

➢ Bei Kongruenz Kenntnis des Gläubigers dieses Vorsatzes.

➢ Privilegierung bei Zahlungserleichterung und Raten.

Das neue Grundsatzurteil des BGH vom 06.05.2021

Az. IX ZR 72/20

Der BGH hat mit dieser Entscheidung eine Neuausrichtung der Vorsatzanfechtung gem.

§ 133 InsO vorgenommen.

Diese bezieht sich insbesondere auf den subjektiven Tatbestand beim Insolvenzschuldner selbst und den beim Anfechtungsgegner.

Die Entscheidung erging in einem Verfahren vor der Reform des Insolvenzrechts. Sie gilt damit für alle Anfechtungen aus inkongruenter Zahlung und für Anfechtungen aus kongruenter Zahlung erst recht.

Inhalte des Grundsatzurteils

- Die Annahme der subjektiven Voraussetzungen der Vorsatzanfechtung kann nicht allein darauf gestützt werden, dass der Schuldner im Zeitpunkt der angefochtenen Rechtshandlung erkanntermaßen zahlungsunfähig ist.

- Der Gläubigerbenachteiligungsvorsatz des Schuldners setzt im Falle der erkannten Zahlungsunfähigkeit zusätzlich voraus, dass der

Schuldner im maßgeblichen Zeitpunkt wusste oder jedenfalls billigend in Kauf nahm, seine übrigen Gläubiger auch künftig nicht vollständig befriedigen zu können; dies richtet sich nach den ihm bekannten objektiven Umständen. - Für den Vollbeweis der Kenntnis vom Gläubigerbenachteiligungsvorsatz des Schuldners muss der Anfechtungsgegner im Falle der erkannten Zahlungsunfähigkeit des Schuldners im maßgeblichen Zeitpunkt zusätzlich wissen, dass der

Schuldner seine übrigen Gläubiger auch künftig nicht wird befriedigen können; dies richtet sich nach den ihm bekannten objektiven Umständen. - Auf eine im Zeitpunkt der angefochtenen Rechtshandlung nur drohende Zahlungsunfähigkeit kann der Gläubigerbenachteiligungsvorsatz des Schuldners in der Regel nicht gestützt werden.

- Eine besonders aussagekräftige Grundlage für die Feststellung der Zahlungseinstellung ist die Erklärung des Schuldners, aus Mangel an liquiden Mitteln nicht zahlen zu können; fehlt es an einer solchen Erklärung, müssen die für eine Zahlungseinstellung sprechenden sonstigen Umstände ein der Erklärung entsprechendes Gewicht erreichen.

- Stärke und Dauer der Vermutung für die Fortdauer der festgestellten Zahlungseinstellung hängen davon ab, in welchem Ausmaß die Zahlungsunfähigkeit zutage getreten ist; dies gilt insbesondere für den Erkenntnishorizont des Anfechtungsgegners.

Ergebnis:

Das Urteil ist im Bereich des subjektiven Tatbestandes revolutionär.

➢ Die Anforderungen an die Kenntnis der Gläubigerbenachteiligung und die entsprechende Absicht werden deutlich verschärft.

➢ Entsprechend werden die Anforderungen an das Erkennen durch den Anfechtungsgegner ebenfalls erhöht.

➢ Die Beweislast liegt beim Insolvenzverwalter

2022 gab es noch eine positive Entscheidung.

2023 wurde wieder Wasser in den Wein gegossen, dass die Kenntnis der erweiterten Gläubigerbenachteiligung nicht bewiesen werden muss.

Weiterlesen...

Laden Sie sich hier die vollständige PDF-Datei zum Thema „Gefahren der Insolvenzanfechtung“ herunter:

mit weiteren enthaltenen Punkten:

- Beweisanzeichen

- Ein aktueller Anfechtungsfall

- Die Privilegierung durch § 142 InsO