Kehrtwende bei der Insolvenzanfechtung

Laden Sie sich hier die vollständige PDF-Datei zum Thema herunter: PDF-Datei herunterladen

VEH Frühjahrstagung

➢ Insolvenzanfechtung

➢ Eigentumsvorbehalt

➢ Tankkartenverträge

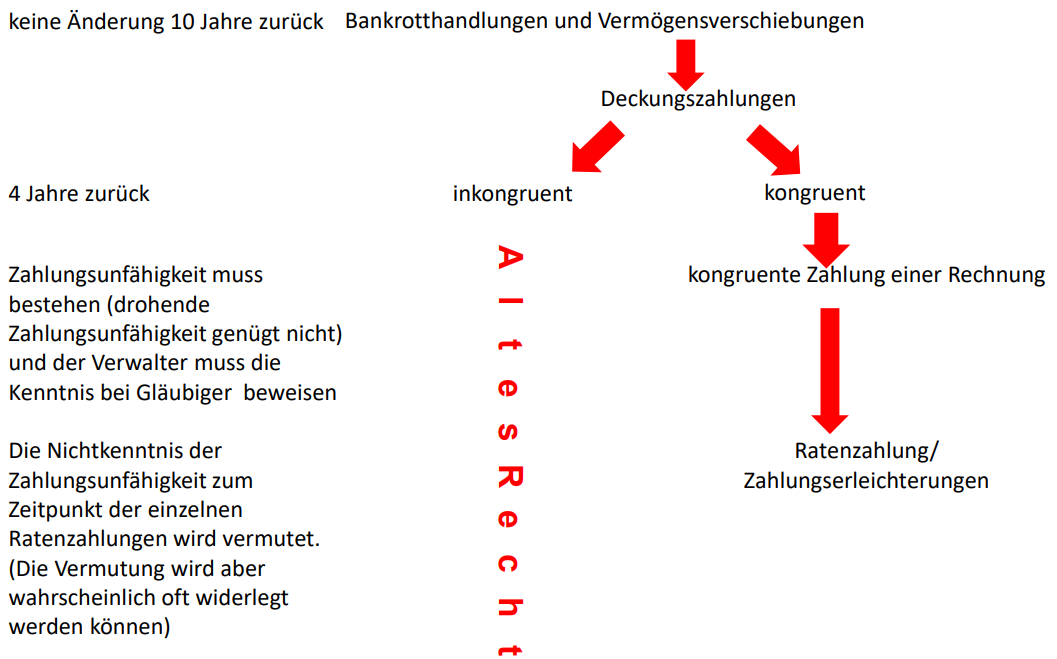

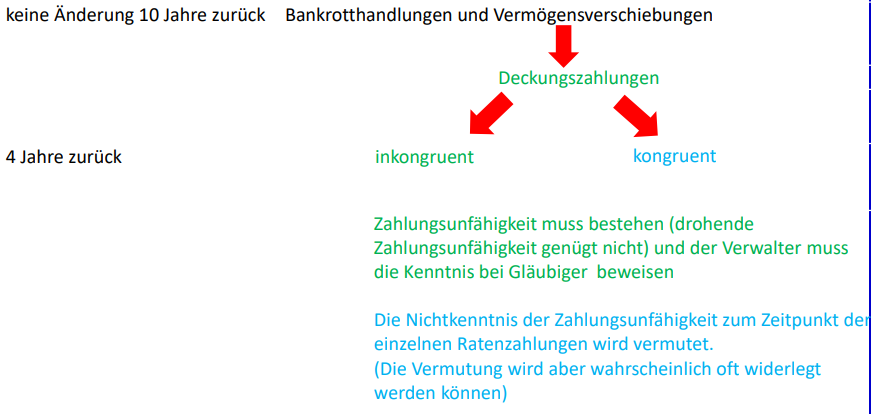

Insolvenzanfechtung alt

Vorsätzliche Benachteiligung § 133 InsO:

➢ Zehn Jahre vor Insolvenzantrag

➢ Gläubigerbenachteiligungsvorsatz

➢ Kenntnis des Gläubigers dieses Vorsatzes

Doppelte Vermutungsrechtsprechung des BGH:

Vermutung 1: Gläubigerbenachteiligungsvorsatz

➢ Schuldner weiß, dass er das Geld, das er dem Gläubiger zahlt, einem dritten Gläubiger nicht zahlen kann

Kenntnis von der drohenden Zahlungsunfähigkeit.

Vermutung 2: Wissen, dass andere Gläubiger benachteiligt werden.

➢ Gläubiger wissen bei gewerblichen Schuldnern, dass es noch andere Gläubiger gibt.

Vermutung der Kenntnis der Gläubigerbenachteiligungsvorsatz

Vermutungsrechtsprechung des BGH:

➢ Kenntnis des Gläubigers vom Gläubigerbenachteiligungsvorsatz des Schuldners wird vermutet.

➢ Das Vorhandensein weiterer Gläubiger wird bei gewerblich tätigen Schuldnern vermutet und damit dass der Gläubiger wusste, dass andere Gläubiger benachteiligt werden.

Vermutungsrechtsprechung des BGH:

➢ Entscheidend für diese Vermutungen ist, dass der Gläubiger die drohende Zahlungsunfähigkeit kannte. Es genügt also, dass diese drohte und sie musste noch nicht eingetreten sein.

➢ Zumeist besteht keine konkrete Kenntnis des Gläubigers bezüglich der Zahlungsunfähigkeit. Deshalb kommt es auf Beweisanzeichen an, das der Gläubiger „Kenntnis von Umständen hat, die zwingend auf die Zahlungsunfähigkeit [oder die drohende Zahlungsunfähigkeit] schließen lassen“.

BGH 09.06.2016

Die Kenntnis des Benachteiligungsvorsatzes wird vermutet, wenn der andere Teil wusste, dass die Zahlungsunfähigkeit drohte und dass die Handlung die Gläubiger benachteiligte.

Kennt der Anfechtungsgegner die Zahlungsunfähigkeit des Schuldners, so weiß er auch, dass Leistungen aus dessen Vermögen die Befriedigungsmöglichkeit anderer Gläubiger vereiteln oder zumindest erschweren und verzögern. Mithin ist der Anfechtungsgegner regelmäßig über den Benachteiligungsvorsatz im Bilde.

Reform der Insolvenzanfechtung

Änderungen:

➢ Die entscheidenden Änderungen beziehen sich auf die Vorsatzanfechtung in § 133 InsO und

➢ die Bargeschäfte gemäß § 142 InsO.

Vorteile durch die Reform im Rahmen des § 133 InsO

Das neue Grundsatzurteil des BGH vom 06.05.2021

Grundsatzurteil des BGH 06.05.2021

Der Gläubigerbenachteiligungsvorsatz des Schuldners setzt im Falle der erkannten Zahlungsunfähigkeit zusätzlich voraus, dass der Schuldner im maßgeblichen Zeitpunkt wusste oder jedenfalls billigend in Kauf nahm, seine übrigen Gläubiger auch künftig nicht vollständig befriedigen zu können; dies richtet sich nach den ihm bekannten objektiven Umständen.

Für den Vollbeweis der Kenntnis vom Gläubigerbenachteiligungsvorsatz des Schuldners muss der Anfechtungsgegner im Falle der erkannten Zahlungsunfähigkeit des Schuldners im maßgeblichen Zeitpunkt zusätzlich wissen, dass der Schuldner seine übrigen Gläubiger auch künftig nicht wird befriedigen können; dies richtet sich nach den ihm bekannten objektiven Umständen.

Grundsatzurteil des BGH 06.05.2021

Auf eine im Zeitpunkt der angefochtenen Rechtshandlung nur drohende Zahlungsunfähigkeit kann der Gläubigerbenachteiligungsvorsatz des Schuldners in der Regel nicht gestützt werden.

Eine besonders aussagekräftige Grundlage für die Feststellung der Zahlungseinstellung ist die Erklärung des Schuldners, aus Mangel an liquiden Mitteln nicht zahlen zu können; fehlt es an einer solchen Erklärung, müssen die für eine Zahlungseinstellung sprechenden sonstigen Umstände ein der Erklärung entsprechendes Gewicht erreichen.

Vorteile durch die Reform im Rahmen des § 133 InsO

Bargeschäft gem. § 142 InsO

➢ Die Leistung muss unmittelbar erfolgen.

➢ Das bedeutet in zeitlicher Hinsicht, dass die Zahlung binnen 30 Tagen erfolgen muss.

➢ Der BGH stellt dabei darauf ab, dass nach 30 Tagen ja schon die gesetzliche Verzugsregelung einträte.

➢ In sachlicher Hinsicht muss das Eigentum dann aber uneingeschränkt und unmittelbar zum Schuldner übergehen

Tankkartenverträge

➢ (siehe Brennstoffspiegel Heft 02/2018 S. 27)

➢ Tankkartenverträge werden in der Regel zwei Mal im Monat abgerechnet und haben verhältnismäßig kurze Zahlungsziele.

➢ Dadurch sollte man mindestens unter den 30 Tagen bleiben. Offen ist, ob die Berechnung auf das Rechnungsdatum erfolgt oder auf das konkrete Datum.

➢ Da hilft aber die neue Regelung der „Branchenüblichkeit“.

Tankkartenverträge / EV

➢ Die Falle des Eigentumsvorbehaltes greift hier.

➢ Es müssen dringend erweiterter und – sofern vorhanden – verlängerter Eigentumsvorbehalt abbedungen werden.

➢ Dann sollte man dauerhaft in der Position der bargeschäftsähnlichen Lage sein und die Zahlungen auf Tankkartenabrechnungen in der Zukunft dauerhaft insolvenzsicher werden.

Tankkartenverträge / WKV

➢ Die Warenkreditversicherungen verlangen im Rahmen der Warenkreditversicherung die Vereinbarung der Eigentumsvorbehaltes in umfassender Form. Darunter auch den Erweiterten EV, die Kontokorrentklausel und den verlängerten EV (der bei Tankkartenverträgen ja gar keinen Sinn mehr macht).

➢ Es muss mit der WKV im Einzelfall vereinbart werden, dass auf diese Erweiterungen verzichtet werden kann.

Laden Sie sich hier die vollständige PDF-Datei zum Thema „Kehrtwende bei der Insolvenzanfechtung“ herunter: