Verbrauchsteuerrecht

Laden Sie sich hier die vollständige PDF-Datei zum Thema herunter: PDF-Datei herunterladen

Arten der Verbrauchsteuern

Definition:

Eine Verbrauchsteuer ist eine indirekte Steuer, die beim Hersteller erhoben wird und auf eine Steuerüberwälzung auf den (End-)Verbraucher angelegt ist. Es erfordert zudem den Verbrauch eines Gutes des ständigen Bedarfs. Ferner knüpfen Verbrauchsteuern regelmäßig an den Übergang des Verbrauchsgutes aus einem steuerlichen Verfahren in den steuerlich nicht gebundenen allgemeinen Wirtschaftsverkehr an. Die Steuererhebung erfolgt auf die Konsumausgaben eines Privathaushalts für Verbrauchsgüter oder Dienstleistungen des Alltagsbedarfs. Die Verbrauchsteuer wird regelmäßig für vertretbare Güter erhoben, „die zum baldigen Verzehr oder kurzfristigen Verbrauch bestimmt sind und die auf Grund eines äußerlich erkennbaren Vorgangs (z. B. Übergang in den Wirtschaftsverkehr) von demjenigen als Steuerschuldner erhoben werden, in dessen Sphäre sich der Vorgang verwirklicht“.

Es gibt verschiedene Arten der Verbrauchsteuern.

Diese haben gemeinsam, dass sie auf den letzten Verwender der Ware – also meist den Verbraucher – abgewälzt werden.

In den Handelsstufen davor gibt es eine Anrechnungs- oder Abzugsmöglichkeit der Verbrauchssteuern. Oder es wird die Verbrauchssteuer erst gar nicht erhoben und die Ware wird unter der sogenannten Steueraussetzung gehandelt.

Wichtig ist, dass die typischen Verbrauchsteuern nationale Steuern sind und an der Landesgrenze enden bzw. neu erhoben werden.

Nur eine Steuer macht da einen Unterschied.

Die grundsätzlichen Regelungen sind im EU-Recht zu finden.

Richtlinie 2008/118/EG:

Verbrauchsteuersystemrichtlinie

Die Verbrauchsteuersystemrichtlinie bildet für die EU den gemeinsamen Rahmen, in dem die mit Verbrauchsteuer belegte Produkte gehandelt werden.

Dieses System muss jedes Land umsetzen und vorhalten.

Ergänzt wurde es durch die Vorschriften zum EMCS 2009. Aktuell gilt die Richtlinie 2020/262/EU.

Unterschiede der Verbrauchsteuern

Die bekannteste Verbrauchsteuer ist die Umsatzsteuer.

Diese folgt eigenen Regeln. Z.B. bekommt man sie bei Ausfall immer zurück etc..

Die klassischen Verbrauchsteuern folgen der Systemrichtlinie. Sie werden weitergegeben an den Verbraucher als Endverbraucher und verbleiben dort.

Auch wenn die Rechnung vom letzten in der Kette nicht gezahlt wird, bleibt der letzte Verkäufer auf den Verbrauchsteuern sitzen (einzige Ausnahme Energiesteuer; vgl. später).

Welche Verbrauchsteuer gibt es?

➢ Energiesteuer

➢ Tabaksteuer

➢ Stromsteuer

➢ Alkohlsteuer

➢ Kaffeesteuer

➢ Biersteuer

➢ Schaumweinsteuer

➢ Zwischenerzeugnissteuer

➢ Alkopopsteuer

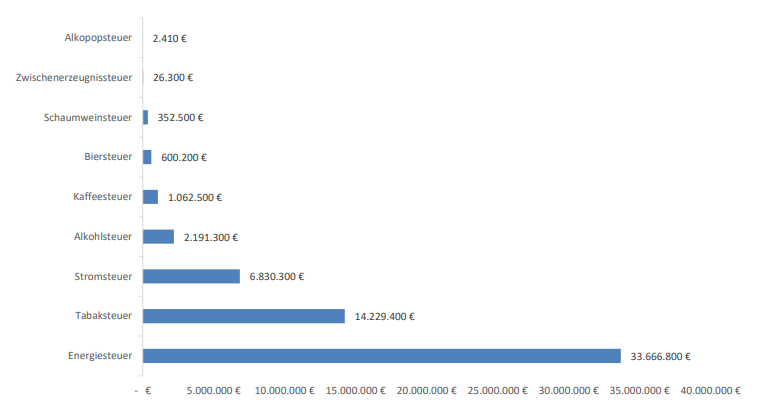

Bedeutung der Verbrauchsteuern

Verbrauchsteueraufkommen 2022 fast 60 Milliarden €

Grundsätzliches

Allgemeine Systematik:

➢ Die Waren werden irgendwo produziert, eingeführt ect.. Sie befinden sich dann meist in einem Steuerlager.

➢ Sie können dann von einem Steuerlager in ein anderes Steuerlager verbracht werden unter sogenannter Steueraussetzung – also ohne Verbrauchsteuer.

➢ Erst wenn die Waren dann von einem Steuerlager in den sogenannten freien Verkehr gelangen, entsteht die Verbrauchsteuer und ist von dem Steuerlagerinhaber abzuführen, aus dessen Steuerlager die Ware als letztes in den steuerlich freien Verkehr herausgeht.

Die einzelnen Steuergegenstände werden in einer sogenannten kombinierten Nomenklatur registiert.

Die Waren/Stoffe erhalten dann einen KN-Code aus

meist 8 Ziffern.

Z.B. 0103 9211: Schweine lebend, Hausschweine, Sauen mit einem Gewicht von 160 kg oder mehr, die mindestens einmal geferkelt haben.

Für uns ist interessant Kapitel 27 und dort 2710.

Dort werden dann alle möglichen Produkte normiert.

Das macht die Gesetzestatbestände auch sehr schwer lesbar.

Besonderheiten Energiesteuer

Kombinierte Nomenklatur:

Kapitel 27

Unterabschnitt 10:

Erdöl und Öl aus bituminösen Mineralien, ausgenommen rohe Öle; Zubereitungen mit einem Gehalt an Erdöl oder Öl aus bituminösen Mineralien von 70 GHT oder mehr, in denen diese Öle der Grundbestandteil sind, anderweit weder genannt noch inbegriffen; Ölabfälle:

Beispiel Benzin:

§ 2 EnergieStG: für 1 000 l Benzin der Unterpositionen 2710 12 41, 2710 12 45 und 2710 12 49 der Kombinierten Nomenklatur

KN Code:

➢ 2710 12 41 Benzin mit einer Oktanzahl (ROZ) von weniger als 95

➢ 2710 12 45 Benzin mit einer Oktanzahl (ROZ) von 95 oder mehr, jedoch weniger als 98

➢ 2710 12 49 Benzin mit einer Oktanzahl (ROZ) von 98 oder mehr

Beispiel Gasöle:

für 1 000 l Gasöle der Unterpositionen 2710 19 43 bis 2710 19 48 und der Unterpositionen 2710 20 11 bis 2710 20 19 der Kombinierten Nomenklatur

KN-Code

➢ 2710 19 43 Gasöle mit einem Schwefelgehalt von 0,001 GHT oder weniger

➢ 2710 19 46 Gasöle mit einem Schwefelgehalt von mehr als 0,001 GHT bis 0,002 GHT

➢ 2710 19 47 Gasöle mit einem Schwefelgehalt von mehr als 0,002 GHT bis 0,1 GHT

➢ 2710 19 48 Gasöle mit einem Schwefelgehalt von mehr als 0,1 GHT

➢ 2710 20 11 Gasöle mit einem Schwefelgehalt von 0,001 GHT oder weniger

➢ 2710 20 16 Gasöle mit einem Schwefelgehalt von mehr als 0,001 GHT bis 0,1 GHT

➢ 2710 20 19 Gasöle mit einem Schwefelgehalt von mehr als 0,1 GHT

Beispiel Heizöl:

für 1 000 l ordnungsgemäß gekennzeichnete Gasöle der Unterpositionen 2710 19 43 bis 2710 19 48 und der Unterpositionen 2710 20 11 bis 2710 20 19 der Kombinierten Nomenklatur

Es wird also auf dieselben Punkte in der kombinierten Nomenklatur verwiesen und lediglich auf die ordnungsgemäße Kennzeichnung verwiesen.

Die Regelungen über Energieerzeugnisse sind in dem EnergieStG und der EnergieStV enthalten.

Die Systemrichtlinie der EU wird darin auch abgebildet. Es wird also das gesamte System für die Energiesteuern niedergelegt ohne dass daneben noch ein übergreifendes Regelwerk existieren würde.

Dies umfasst fast alle denkbaren Fälle bis hin zu Straf- und Bußgeldvorschriften.

Lediglich die Abgabenordnung kommt – wie bei den Prozessordnungen – noch ergänzend in Betracht für Verfahrensregelungen etc..

a. Steuergegenstand

Das Steuergebiet und die Energieerzeugnisse sind in § 1 EnergieStG geregelt.

➢ Bundesrepublik Deutschland außer Helgoland und Büsingen.

Die Energieerzeugnisgruppen werden wieder anhand der Obergruppen der kombinierten Nomenklatur definiert.

§ 2 Steuertarif

Dies ist die wichtigste Vorschrift für den Handel.

Die einzelnen Produkte werden besteuert. Dabei wird noch unterschieden nach dem Schwefelgehalt.

Wichtig ist noch Abs. 4: Nicht erfasste Produkte (neu zu entwickelnde) werden so versteuert wie das Produkt, welches geregelt ist und dem es am ähnlichsten ist.

Das gilt aber auch für bestehende abgeänderte Produkte. Beispiel HVO als Heizstoff. Vermischte Produkte etc..

§ 2 Steuertarif

Es handelt sich dabei in Abs. 1 um originäre Steuersätze (weshalb Diesel kein subventioniertes Benzin ist!).

Abs. 2 sind dann tatsächlich Steuervergünstigungen, die für einige Kraftstoffe gegeben werden.

Abs. 3 sind dann tatsächlich Vergünstigungen, die daran ansetzen, dass es sich um Verheizen handelt oder in besonderen Anlagen verwendet werden.

(Deshalb gibt es für Heizöl auch keine Entlastung im Falle des Forderungsausfalles, da es sowieso schon begünstigt sei.)

§ 2 Abs. 4 EnergieStG

(4) Andere als die in den Absätzen 1 bis 3 genannten Energieerzeugnisse unterliegen der gleichen Steuer wie die Energieerzeugnisse, denen sie nach ihrem Verwendungszweck und ihrer Beschaffenheit am nächsten stehen. Zunächst ist der Verwendungszweck als Kraftstoff oder als Heizstoff zu bestimmen.

Kann das Energieerzeugnis für diese Verwendung als Kraftstoff oder als Heizstoff durch eines der in den Absätzen 1 bis 3 genannten Energieerzeugnisse ersetzt werden, unterliegt es der gleichen Steuer wie das genannte Energieerzeugnis bei gleicher Verwendung. Kann das Energieerzeugnis für die festgestellte Verwendung nicht durch eines der in den Absätzen 1 bis 3 genannten Energieerzeugnisse ersetzt werden, unterliegt es der gleichen Steuer, wie dasjenige der genannten Energieerzeugnisse, dem es nach seinem Verwendungszweck und seiner Beschaffenheit am nächsten steht.

b. Steuerentstehung

Die Steuer entsteht bei der Entnahme aus einem Steuerlager in den steuerrechtlich freien Verkehr.

-> § 8 EnergieStG

Das ist die Entnahme aus einem Steuerlager in den freien Verkehr, ohne dass sich ein weiteres Steueraussetzungsverfahren anschließt.

Wenn sich ein Verfahren der Steuerbefreiung anschließt (§ 24 Abs. 1), dann entsteht die Steuer nicht.

Ebenfalls nicht, wenn die Ware zerstört ist oder unwiederbringlich verloren gegangen ist.

c. Steuerlager

Herstellungsbetriebe gem. § 6 EnergieStG „Das Gewinnen oder Bearbeiten von Waren zur Verwendung als Kraft- oder Heizstoff“

Hier gibt es auch ein Wollenselement. Rapsöl kann zur Verwendung in der Küche gewonnen werden oder als Biodiesel und damit Kraftstoff.

Die reine Kennzeichnung (färben als Heizstoff und damit HEL) fällt nicht unter den Herstellungsbetrieb.

Ebenfalls nicht das Mischen von Energieerzeugnissen.

Gewinnen und Bearbeiten im Zusammenhang mit Tankreinigungsbetrieben und im Kontext des Kreislaufwirtschaftsgesetz.

Herstellung außerhalb eines Herstellungsbetriebes

§ 9 EnergieStG

Es gelten die gleichen Handlungen und Ausnahmen wie bei § 6, nur dass solche außerhalb eines angemeldeten Herstellungsbetriebes stattfinden.

Lager für Energieerzeugnisse § 7 EnergieStG

Es handelt sich um Lager für Energieerzeugnisse, in denen diese unter Steueraussetzung gelagert, empfangen oder versandt werden.

Dritte können in solchen Lagern auch Ware einlagern und Steuerschuldner werden (Einlagerer). Diesen muss gemäß § 8 Abs. 2 Satz 2 eine Erlaubnis erteilt werden.

In § 7 Abs. 5 gibt es eine Regelung für den Transport auf der Strecke als sogenannten „Steuerlager ohne Blech“.

Wie Steuerlager sind auch registrierte Empfänger gem. § 9a EnergieStG zu betrachten.

Das sind Personen, die nicht nur gelegentlich oder im Einzelfall Energieerzeugnisse zu gewerblichen Zwecken aus Steuerlagern eines anderen Mitgliedstaates der EU empfangen dürfen.

Ebenso werden registrierte Versender gem. § 9b EnergieStG betrachtet.

Diese versenden Energieerzeugnisse vom Ort der Einfuhr in das Steuergebiet zu einem Steuerlager oder auch aus dem Steuergebiet wieder hinaus.

d. Verfahren der Steueraussetzung

-> § 5 EnergieStG

§ 5 regelt im Zusammenspiel mit den § 10 bis 13, 9d EnergieStG das sogenannte Steueraussetzungsverfahren.

Das bedeutet, dass in einem solchen Fall die Steuer nicht entsteht, da die Ware nicht in den steuerlich freien Verkehr übertragen wird, sondern sich sozusagen nur auf der Strecke in ein anderes Steuerlager befinden. Dann ist die Steuerentstehung ausgesetzt.

Beförderung geht nach den §§ 10 bis 13 EnergieStG in andere Steuerlager im Steuergebiet oder an Begünstigte (§ 9 c EnergieStG).

Steuerlager sind Herstellungsbetriebe und Lager für Energieerzeugnisse.

§ 10 EnergieStG

Die Energieerzeugnisse dürfen im Steuergebiet aus Steuerlagern oder von registrierten Versendern in andere Steuerlager im Steuergebiet oder an Begünstigte im Steuergebiet befördert werden.

Die Beförderung unter Steueraussetzung beginnt, wenn die Energieerzeugnisse das abgebende Steuerlager verlassen oder am Ort der Einfuhr in den zollrechtlich freien Verkehr überführt worden sind. Sie endet mit der Aufnahme der Energieerzeugnisse in das empfangende Steuerlager oder mit der Übernahme der Energieerzeugnisse durch den Begünstigten (§ 9c).

§ 11 EnergieStG

Dies betrifft die Beförderung aus anderen oder in andere Mitgliedstaaten.

Also aus Steuerlagern etc. im Steuergebiet in Steuerlager etc. in anderen Mitgliedstaaten.

Oder aus Steuerlagern in andern Mitgliedsländern in Steuerlager etc. im Steuergebiet.

§ 12 EnergieStG

Dies ist eine Einschränkung des Begünstigten in § 9c Energiesteuergesetz.

Und zwar wenn zwar an diesen unter Steueraussetzung geliefert wurde, von dem aber die Ware z.B. wieder in den steuerlich freien Verkehr gelangte.

§ 13 EnergieStG

Dies regelt die Beförderung unter Steueraussetzung, wenn nicht an einen Mitgliedsstaat ausgeführt wird, sondern an ein Drittland, also das Verbrauchsteuergebiet der EU verlassen.

§ 9d EnergieStG

Alle Beförderungen unter Steueraussetzung bedürfen eines elektronischen Verwaltungsdokuments.

Das abgebende Steuerlager oder der registrierte Versender muss eine Freistellungsbescheinigung vorlegen, die mitzuführen ist.

§ 14 EnergieStG

Hier werden Unregelmäßigkeiten während des Steueraussetzungsverfahrens geregelt.

Werden die Energieerzeugnisse aufgrund von Unregelmäßigkeiten in den freien Verkehr übertragen, entsteht die Steuer.

Weiterlesen...

Laden Sie sich hier die vollständige PDF-Datei zum Thema „Verbrauchsteuerrecht“ herunter:

mit weiteren enthaltenen Punkten:

- Steuervergünstigungen / Steuerbefreiungen

- Nachversteuerungen bei Vermischungen

- Wechselseitige Abgabe von HEL und DK im TkW

- Verhalten nach Vermischung DK und OK

- Entlastung der Energiesteuer