Was tun bei drohender Insolvenzanfechtung?

Laden Sie sich hier die vollständige PDF-Datei zum Thema herunter: PDF-Datei herunterladen

Vor dem Hintergrund steigender Insolvenzzahlen ereilt auch den Energiehandel die Problematik größerer Zahlungsausfälle. Die Wirtschaft schwächelt. Die Auftragsbücher sind weniger voll.

Speditionen sind schlecht ausgelastet im Zulieferverkehr. Wie man damit umgehen kann, wenn der Kunde in die Krise gerät, wird hier vor dem Hintergrund der Insolvenzanfechtung und Energiesteuerentlastung skizziert.

Erste wahrnehmbare Anzeichen sind die Überschreitung des Zahlungsziels, Abschlagszahlungen, die Bitte, Zahlungsziele zu verlängern oder gar Rücklastschriften. Ein Krisenszenario zeichnet sich ab. Zunächst sollte man Informationen sammeln.

Neben den Auskunfteien, die meist erst später von der Krise Kenntnis erlangen, eignen sich Portale wie www.

northdata.de, www.handelsregister.de oder www.bundesanzeiger.de, um Indizien zu erhalten. In einem aktuellen Fall wurde das Unternehmen erst vor kurzem ausgegründet und verzeichnete im Jahr 2023 bereits einen Verlust von 300.000 Euro. Gleichwohl erteilte die Warenkreditversicherung (WKV) siebenstellige Limits.

Der nächste Schritt ist die Kommunikation mit dem Kunden, die dann – hoffentlich – ehrlich erfolgt. Auch hier wurden in einem Fall über den Jahreswechsel noch stets positive Berichte seitens der Geschäftsführung erstattet und verschiedene Tankzüge mit Kraftstoffen abgeholt, um dann tags darauf in die Insolvenz zu schlittern.

„Plattmachen“ oder Realisierung versuchen?

Die Handlungsoptionen sind unterschiedlich, wenn energiesteuerentlastungfähige Kraftstoffe im Spiel sind oder andere Produkte.

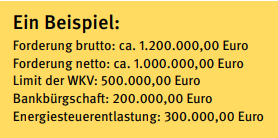

Der Händler muss eine Risikobilanz für den Worst case erstellen (siehe Kasten).

Um im Beispiel tatsächlich nahe null herauszukommen, müsste die Energiesteuerentlastung realisiert werden. Damit unterliegt man dem strengen Regime des Bundesfinanzhofes.

Also Liefer- oder Kartensperre, künftige Lieferung nur gegen Vorkasse oder – valide – Sicherheit und recht schnell Mahnbescheid. Real betrachtet wird – trotz aller schönen Formulierungen in Urteilen – gefordert, dass man den Kunden wirtschaftlich faktisch „totschlägt“.

Entscheidet man sich anders, um die Forderung zu realisieren, ist das legitim. 300.000 Euro Energiesteuerentlastung sind jedoch in aller Regel weg bzw. man muss schon Glück haben, dass die Entlastung stattfindet. Leider kann man nach Zahlungen des Kunden von 300.000,00 Euro nicht davon ausgehen, zum gleichen Ergebnis gekommen zu sein wie bei der Realisierung der Energiesteuerentlastung. Denn die Zahlungen werden meist zugunsten der WKV zuerst angerechnet, was man mit dieser jedoch verhandeln kann.

Für alle Zahlungen ab diesem Zeitpunkt besteht dann das Risiko der Insolvenzanfechtung. Im Rahmen der Insolvenzanfechtung kommt es neben anderen Kriterien entscheidend auf den subjektiven Tatbestand an, also das, was der Händler wusste oder hätte wissen müssen. Dies ergibt sich aus sogenannten Beweisanzeichen. Zum Beispiel Rücklastschriften, Zahlungsverzug usw. Das Gefährlichste ist, wenn der Kunde sagt, er sei nicht mehr liquide und könne nicht bezahlen und deshalb in Verhandlungen eintritt. Eine Steilvorlage für den Insolvenzverwalter.

Raten für die alten Forderungen

Die wesentlichen Optionen für die Realisierung der alten – zu diesem Zeitpunkt offenen – Forderungen sind Ratenzahlung, Moratorium, Sicherheiten oder Bürgschaften Dritter. Bei der Gewährung eines Moratoriums und danach stattfindenden Zahlungen ist die Anfechtung für den Insolvenzverwalter einfach. Bei der Hingebung von Sicherheiten durch den Kunden im Zeitpunkt der Krise stellt dies eine Inkongruenz dar, die dem Verwalter wieder in die Hand spielt. Sicherheiten und Bürgschaften Dritter dürften leider selten zu erhalten sein. Verbleibt die Ratenzahlung. Im Rahmen der Reform wurden solche Ratenzahlungen in § 133 InsO privilegiert, in dem vermutet wird, dass der Ratenzahlungsempfänger von der Zahlungsunfähigkeit nichts wusste.

Vermutungen kann man widerlegen.

Hierzu hat der Bundesgerichtshof im Jahr 2020 ein Urteil erlassen. Für die Widerlegung dieser Vermutung zählen sämtliche Beweisanzeichen, z.B. auch die oben geschilderten. Allein die Tatsache, dass in Raten gezahlt wird nicht. Jedes sonstige Indiz taugt für ein Kennen-müssen des Energiehändlers. Die Privilegierung ist damit minimiert.

Barzahlungsprivileg für die Weiterbelieferung

Ratenzahlungen sind ja schön. Es stellt sich aber regelmäßig die Frage, wie der Kunde in die Lage versetzt wird, Raten zu zahlen, wenn er keine Ware mehr erhält und deshalb auch keinen Umsatz macht. Also bedarf es einer Weiterbelieferung. Hieraus entstehen Forderungen, die gezahlt werden und auch der Gefahr der Insolvenzanfechtung unterfallen. Man kann diese Zahlungen jedoch insolvenzsicher machen.

Der allererste Punkt ist, dass zum Zeitpunkt der Krise sofort für die Zukunft der verlängerte und erweiterte Eigentumsvorbehalt, der regelmäßig in den AGB enthalten sein dürfte, ausgesetzt wird. Verbleiben die Verlängerung und Erweiterung, sind auch diese Zahlungen anfechtbar, selbst wenn ansonsten alles richtig gemacht wurde.

Sodann müssen die Zahlungen so erfolgen, dass sie Barzahlungen im Sinne des §142 InsO darstellen. Das bedeutet nicht cash. Das bedeutet, dass binnen 30 Tagen die Zahlung zu erfolgen hat.

Es empfiehlt sich also, bei der Weiterbelieferung die Forderungen klein zu halten, also kürzere Rechnungsperioden einzuziehen. Diese kürzeren Rechnungsperioden sollten dann jeweils mit einem Zahlungsziel von maximal 14 Tagen belegt werden. So besteht noch ein gewisser Puffer. Auf diese Art und Weise unterfällt man dem Barzahlungsprivileg. Der Insolvenzverwalter kann im Falle der späteren Insolvenz die Zahlungen aus der Weiterbelieferung nicht mehr anfechten.

Die Zahlungen müssen jedoch streng und strikt überwacht werden. Seien es die Raten, seien es die Zahlungen aus der Weiterbelieferung.

Der „Lohn“ der Bemühungen

Funktioniert dies alles anstandslos, dann könnte im Falle einer sich anschließenden Insolvenz sogar die Energiesteuer entlastet werden. Denn die Insolvenzanfechtung ist als Zahlungsausfallstatbestand anerkannt.

Eine Ratenzahlungsvereinbarung schiebt die Frist der gerichtlichen Verfolgung, Vollstreckung etc. auf. Allein der Händler ist nicht immer Herr der Entwicklung. Welche Informationen, Verhaltensweisen usw. sich einstellen, kann er nicht prognostizieren.

Je nach Stand der Beweisanzeichen vor der Ratenzahlung können diese vielleicht angefochten werden. Aber dann bliebe immer noch die WKV.

Fazit

Die Krise des Kunden stellt eine komplexe Herausforderung dar und bedarf gerade im Energiehandel mit seinen vielen weiteren Aspekten exakten und stringenten Handelns und kompetenter Beratung.

Laden Sie sich hier die vollständige PDF-Datei zum Thema „Was tun bei drohender Insolvenzanfechtung?“ herunter:

Quelle: FUELS | LUBES | ENERGY 03/ 2026

Ich bin Marcus Schäfer

Rechtsanwalt Marcus Schäfer (Rechtsanwaltskanzlei Schäfer Rechtsanwälte, Mannheim) ist seit über 30 Jahren auf Rechtsthemen des Energiehandels spezialisiert.

Dabei spielen die Insolvenzanfechtung und die Energiesteuerentlastung eine erhebliche Rolle.

Für Rückfragen können sich interessierte Leser direkt an den Autor wenden, unter:

kanzlei@schaefer-rechtsanwaelte.info